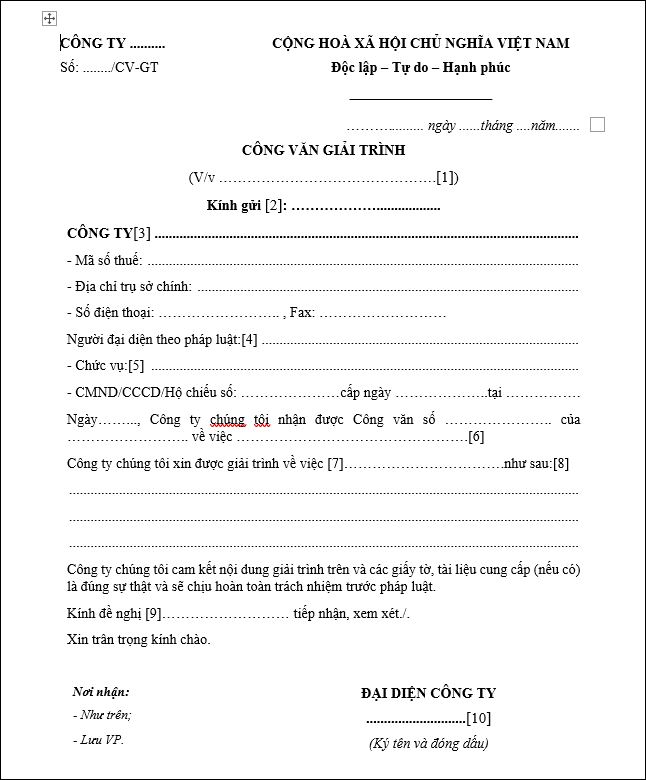

Mẫu Công văn Giải Trình Về Việc Sử Dụng Hóa Đơn Bất Hợp Pháp Mới Nhất

Căn cứ theo khoản 1 Điều 4 của Nghị định 125/2020/NĐ-CP, hành vi sử dụng hóa đơn bất hợp pháp được xác định trong các trường hợp cụ thể như sau:

- Sử dụng hóa đơn giả;

- Hóa đơn chưa có giá trị sử dụng hoặc đã hết giá trị sử dụng;

- Hóa đơn bị tạm ngừng sử dụng trong thời gian cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được cơ quan thuế cho phép sử dụng;

- Hóa đơn điện tử không được đăng ký sử dụng với cơ quan thuế;

- Hóa đơn điện tử chưa có mã xác thực của cơ quan thuế đối với các trường hợp bắt buộc sử dụng hóa đơn điện tử có mã;

- Hóa đơn mua bán hàng hóa, dịch vụ có ngày lập sau thời điểm cơ quan thuế xác định bên bán không còn hoạt động tại địa chỉ kinh doanh đã đăng ký;

- Hóa đơn mua bán hàng hóa, dịch vụ có ngày lập trước thời điểm cơ quan chức năng xác định bên lập hóa đơn không hoạt động tại địa chỉ kinh doanh đã đăng ký hoặc chưa có thông báo chính thức từ cơ quan thuế, nhưng đã được cơ quan thuế, công an hoặc các cơ quan chức năng kết luận là hóa đơn không hợp pháp.

Do đó, Công văn giải trình về việc sử dụng hóa đơn bất hợp pháp là văn bản do doanh nghiệp lập để gửi tới cơ quan thuế khi nhận được yêu cầu giải trình hoặc khi tự phát hiện việc sử dụng hóa đơn sai quy định như hóa đơn không hợp lệ, hóa đơn khống hay các trường hợp vi phạm pháp luật liên quan đến hóa đơn.

Dưới đây là mẫu công văn giải trình sử dụng hóa đơn bất hợp pháp mới nhất, giúp doanh nghiệp trình bày rõ ràng và đúng quy định pháp luật để cơ quan chức năng xem xét và xử lý phù hợp.

{kind=link}

Mức Phạt Đối Với Hành Vi Sử Dụng Hóa Đơn Không Hợp Pháp

Theo quy định tại Điều 28 Nghị định 125/2020/NĐ-CP, mức xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp được áp dụng như sau:

- Mức phạt cụ thể:

- Đối với tổ chức vi phạm: Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng.

- Đối với cá nhân vi phạm: Phạt tiền từ 10.000.000 đồng đến 25.000.000 đồng (bằng 50% mức phạt đối với tổ chức).

- Biện pháp khắc phục hậu quả:

- Buộc hủy hóa đơn đã sử dụng không hợp pháp.

Ngoài ra, căn cứ theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP, mức phạt tiền sẽ được điều chỉnh theo nguyên tắc sau:

- Mức phạt quy định áp dụng đối với tổ chức. Đối với hộ gia đình và hộ kinh doanh, mức phạt được tính như đối với cá nhân.

- Trường hợp có tình tiết giảm nhẹ và tình tiết tăng nặng, mỗi tình tiết giảm nhẹ sẽ được trừ tương ứng với một tình tiết tăng nặng.

- Các trường hợp ngoại lệ không bị xử phạt:

Mức phạt trên không áp dụng đối với các trường hợp sau:- Sử dụng hóa đơn không hợp pháp để hạch toán chi phí hàng hóa, dịch vụ mua vào làm giảm số thuế phải nộp hoặc tăng số thuế được hoàn, miễn, giảm, nhưng người mua chứng minh được lỗi vi phạm thuộc về bên bán và đã thực hiện hạch toán đầy đủ theo quy định.

- Sử dụng hóa đơn không hợp pháp để khai thuế làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, miễn, giảm.

Như vậy, hành vi sử dụng hóa đơn không hợp pháp không chỉ bị xử phạt nặng về mặt tài chính mà còn phải thực hiện biện pháp khắc phục hậu quả theo đúng quy định pháp luật. Doanh nghiệp và cá nhân cần cẩn trọng trong việc sử dụng và quản lý hóa đơn để tránh vi phạm các quy định hiện hành.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.