1. Hiểu thế nào về thuế giá trị gia tăng?

Thuế giá trị gia tăng (VAT) là một loại thuế tính trên giá trị tăng thêm của hàng hóa và dịch vụ trong quá trình từ sản xuất đến tiêu dùng. Người tiêu dùng là người chịu thuế cuối cùng, trong khi các doanh nghiệp sản xuất và kinh doanh là người nộp thuế cho Nhà nước.

Thuế giá trị gia tăng được coi là thuế gián thu vì người chịu thuế và người nộp thuế không phải là cùng một người. Người mua hàng hóa hoặc sử dụng dịch vụ phải trả thuế này khi thanh toán.

2. Đối tượng không chịu thuế giá trị gia tăng

Theo Điều 5 Luật Thuế giá trị gia tăng 2008 (đã được sửa đổi), các đối tượng không chịu thuế VAT bao gồm:

- Sản phẩm nông nghiệp: Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa qua chế biến hoặc chỉ qua sơ chế.

- Giống cây trồng và vật nuôi: Bao gồm trứng giống, con giống, cây giống, hạt giống, tinh dịch, phôi.

- Dịch vụ nông nghiệp: Dịch vụ tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương.

- Sản phẩm nông nghiệp liên quan: Phân bón, máy móc nông nghiệp, tàu đánh bắt xa bờ, thức ăn cho gia súc, gia cầm.

- Muối biển và muối tự nhiên: Bao gồm muối sản xuất từ nước biển và muối tinh.

- Nhà ở bán bởi Nhà nước: Nhà bán cho người đang thuê.

- Chuyển quyền sử dụng đất: Các giao dịch liên quan không chịu thuế VAT.

- Bảo hiểm và dịch vụ bảo hiểm: Bảo hiểm nhân thọ, sức khỏe, cây trồng, vật nuôi.

- Dịch vụ tài chính và ngân hàng: Bao gồm cho vay, bảo hiểm, chứng khoán.

- Dịch vụ y tế và thú y: Dịch vụ chăm sóc sức khỏe người và vật nuôi.

- Dịch vụ bưu chính, viễn thông công ích: Các dịch vụ phục vụ lợi ích cộng đồng.

- Hoạt động dạy học và đào tạo nghề: Theo quy định pháp luật.

- Xuất bản, nhập khẩu sách: Sách chính trị, sách giáo khoa, sách khoa học.

- Dịch vụ vận chuyển hành khách công cộng: Bằng xe buýt, xe điện.

- Hàng hóa và dịch vụ liên quan đến quốc phòng và an ninh.

- Hàng hóa viện trợ nhân đạo, quà tặng chính phủ: Đáp ứng điều kiện miễn thuế.

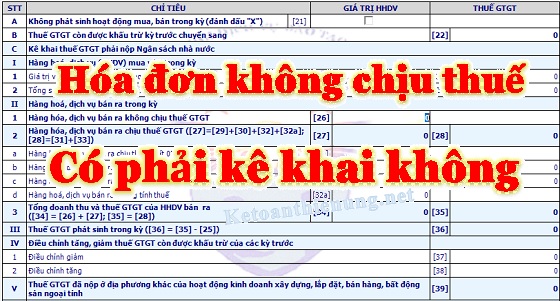

3. Đối tượng không chịu thuế giá trị gia tăng có bắt buộc kê khai hóa đơn không?

Theo Công văn 4943/TCT-CS năm 2014 của Tổng cục Thuế, các hóa đơn hàng hóa, dịch vụ mua vào thuộc đối tượng không chịu thuế GTGT không bắt buộc kê khai trên bảng kê hóa đơn và chứng từ hàng hóa, dịch vụ mua vào. Điều này phù hợp với quy định tại Thông tư 156/2013/TT-BTC và Thông tư 119/2014/TT-BTC.

Như vậy, doanh nghiệp không cần kê khai các hóa đơn liên quan đến hàng hóa và dịch vụ không chịu thuế GTGT trong báo cáo thuế định kỳ.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.