Theo Công văn 2392/TCT-QLRR ban hành năm 2023, hệ số K trong kế toán được hướng dẫn như sau:

- Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với giới hạn giá trị hàng hóa đầu vào, được xác định bằng K lần tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào.

- Các cảnh báo của hệ thống sẽ được thực hiện dựa trên tham số K.

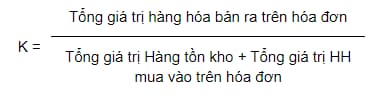

Công thức tính hệ số K trong kế toán được quy định như sau:

Lưu ý:

- Tổng giá trị bán ra trên hóa đơn là giá trị chưa bao gồm thuế giá trị gia tăng (GTGT).

- Tổng giá trị hàng hóa mua vào cũng là giá trị chưa bao gồm thuế GTGT.

Hệ số K bao nhiêu được coi là rủi ro?

- Khi hệ số K quy định lớn hơn hệ số K thực tế tại đơn vị: Tình huống này được coi là an toàn. Điều này có nghĩa là doanh nghiệp bán ra ít hơn số lượng hàng hóa đã mua vào và còn tồn kho.

- Khi hệ số K quy định nhỏ hơn hệ số K thực tế tại đơn vị: Tình huống này được xem là có rủi ro. Điều này chỉ ra rằng doanh nghiệp đã bán ra nhiều hơn số lượng hàng hóa mà họ đã mua vào và còn tồn kho, có thể báo hiệu nguy cơ xuất hóa đơn khống hoặc có các giao dịch không minh bạch.

Lưu ý thêm:

Ngưỡng rủi ro của hệ số K có thể thay đổi tùy theo từng ngành nghề hoặc quy định của cơ quan thuế tại từng thời điểm cụ thể.

Trên đây là hướng dẫn về “Cách tính hệ số K trong kế toán và ngưỡng rủi ro của hệ số K”.

II. 07 trường hợp bị ngừng sử dụng hóa đơn điện tử

Theo khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP, các trường hợp doanh nghiệp bị ngừng sử dụng hóa đơn điện tử bao gồm:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế.

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh không còn hoạt động tại địa chỉ đã đăng ký, được cơ quan thuế xác minh và thông báo.

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước về việc tạm ngừng kinh doanh.

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh nhận thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế.

- Trường hợp bị phát hiện sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hoặc hàng xâm phạm quyền sở hữu trí tuệ, và cơ quan chức năng đã thông báo cho cơ quan thuế.

- Trường hợp lập hóa đơn điện tử để bán khống hàng hóa, cung cấp dịch vụ nhằm chiếm đoạt tiền của tổ chức, cá nhân, và bị cơ quan chức năng phát hiện, thông báo cho cơ quan thuế.

- Cơ quan đăng ký kinh doanh hoặc cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không đủ điều kiện theo quy định pháp luật.

Ngoài ra, nếu sau thanh tra, kiểm tra, cơ quan thuế phát hiện doanh nghiệp lập ra để thực hiện mua bán, sử dụng hóa đơn điện tử bất hợp pháp hoặc sử dụng hóa đơn để trốn thuế, thì cơ quan thuế có quyền ban hành quyết định ngừng sử dụng hóa đơn điện tử và xử lý theo quy định pháp luật.

III. Nội dung cơ bản trên hóa đơn điện tử

Theo Điều 10 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử cần có các nội dung cơ bản sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn

- Tên liên hóa đơn (nếu có)

- Số hóa đơn

- Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế của người mua

- Thông tin về hàng hóa/dịch vụ: tên, đơn vị tính, số lượng, đơn giá, thành tiền chưa thuế, thuế suất GTGT, tổng số tiền thuế GTGT và tổng số tiền thanh toán sau thuế GTGT

- Chữ ký của người bán và người mua (nếu có)

- Thời điểm lập hóa đơn

- Thời điểm ký số trên hóa đơn

- Mã của cơ quan thuế (đối với hóa đơn có mã của cơ quan thuế)

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có)

- Tên và mã số thuế của tổ chức in hóa đơn (nếu là hóa đơn do cơ quan thuế đặt in)

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn

Lưu ý: Trong một số trường hợp theo khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử không bắt buộc phải có đầy đủ các nội dung trên.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.