Để giảm chi phí vận chuyển, tăng doanh thu và cung cấp dịch vụ chăm sóc khách hàng tốt hơn, các doanh nghiệp ngày nay đang đặt nhiều sự quan tâm vào việc thiết lập các địa điểm kinh doanh tại các tỉnh, thành phố khác nhau. Trong bài viết sau đây, chúng ta sẽ tìm hiểu về các yếu tố cần thiết, quy trình thực hiện thủ tục, và các vấn đề quan trọng mà doanh nghiệp cần lưu ý khi đăng ký thành lập địa điểm kinh doanh theo quy định của luật pháp hiện hành.

![Chi tiết thủ tục thành lập địa điểm kinh doanh [Điều kiện, hồ sơ, thủ tục]](https://luatgiabui.com/wp-content/uploads/2024/03/Thiet-ke-chua-co-ten-2.png)

I. Địa điểm kinh doanh là gì?

Dựa trên định nghĩa về địa điểm kinh doanh trong Nghị định số 52/2013/NĐ-CP, ta có thể hiểu rằng: Địa điểm kinh doanh là một cơ sở cố định để thực hiện hoạt động kinh doanh của doanh nghiệp. Điều này có thể bao gồm các chi nhánh, cửa hàng, văn phòng phụ trợ, hoặc các địa điểm khác mà doanh nghiệp sử dụng để tiếp cận và phục vụ khách hàng.

Với ví dụ về Công ty Luật Gia Bùi, việc lập địa điểm kinh doanh cho các cửa hàng tại Hà Đông và Bắc Từ Liêm là phù hợp với quy định, vì những cửa hàng này là các cơ sở cố định để tiến hành hoạt động kinh doanh của công ty Luật Gia Bùi trong các khu vực đó. Tuy nhiên, điều kiện quan trọng là các cửa hàng này phải có đăng ký kinh doanh để tuân thủ đúng quy định pháp luật. Điều này giúp công ty Luật Gia Bùi mở rộng và tăng cường sự hiện diện của mình trong thị trường địa phương, cũng như phục vụ khách hàng một cách hiệu quả hơn.

Các đặc điểm của địa điểm kinh doanh bao gồm:

- Không có tư cách pháp nhân và không có con dấu riêng.

- Là một đơn vị phụ thuộc của doanh nghiệp chính, hạch toán hoàn toàn phụ thuộc vào doanh nghiệp mẹ.

- Được sử dụng để thực hiện một hoặc một số hoạt động kinh doanh cụ thể của doanh nghiệp chính.

- Không có chức năng đại diện theo ủy quyền cho doanh nghiệp như một chi nhánh.

II. Lý do để việc thành lập địa điểm kinh doanh là cần thiết:

- Tính linh hoạt: Tính linh hoạt của việc thiết lập địa điểm kinh doanh cho phép các doanh nghiệp mở rộng hoạt động của mình sang các khu vực mới mà không cần phải gắn bó quá chặt chẽ với trụ sở chính. Điều này mang lại cho họ sự tự do và linh hoạt trong việc khai thác các thị trường mới mà không cần phải đầu tư quá nhiều vào cơ sở hạ tầng hoặc tài nguyên như việc mở rộng trụ sở.

- Hiệu quả trong kinh doanh: So với văn phòng đại diện, địa điểm kinh doanh cung cấp môi trường thuận lợi hơn để thực hiện các hoạt động kinh doanh cần một không gian độc lập và chuyên biệt.

- Đa dạng địa lý: Doanh nghiệp có thể lựa chọn nhiều địa điểm khác nhau, không bị ràng buộc về khu vực địa lý, giúp tiếp cận được nhiều thị trường tiềm năng hơn.

- Tiết kiệm thời gian và chi phí: Tiết kiệm thời gian và chi phí là một trong những lợi ích quan trọng của việc thiết lập địa điểm kinh doanh. Khi không còn cần thiết, việc chấm dứt hoạt động của một địa điểm kinh doanh được thực hiện dễ dàng và nhanh chóng. Điều này giúp doanh nghiệp tiết kiệm được thời gian và công sức mà họ có thể chuyển hướng và sử dụng cho các mục tiêu kinh doanh mới.

- Chi phí thuế thấp: Địa điểm kinh doanh chỉ phải đóng thuế môn bài cho hoạt động kinh doanh của mình, với mức thuế môn bài thấp hơn so với nhiều loại hình kinh doanh khác. Điều này giúp giảm bớt gánh nặng về chi phí cho doanh nghiệp, tạo điều kiện thuận lợi để họ tập trung vào việc phát triển và mở rộng hoạt động kinh doanh của mình một cách hiệu quả.

III. Điều kiện thành lập địa điểm kinh doanh:

Yêu cầu cơ bản khi thành lập địa điểm kinh doanh bao gồm:

- Quy định về tên địa điểm kinh doanh:

- Tên của địa điểm kinh doanh phải tuân thủ quy định tại Điều 20 của Nghị định 78/2015 và Điều 41 của Luật Doanh nghiệp.

- Tên chi nhánh, văn phòng đại diện, hoặc địa điểm kinh doanh phải sử dụng các chữ cái trong bảng chữ cái tiếng Việt và một số ký tự nhất định.

- Địa điểm kinh doanh có thể đăng ký tên bằng tiếng nước ngoài và tên viết tắt, nhưng không được sử dụng cụm từ “công ty” hoặc “doanh nghiệp”.

- Tên địa điểm kinh doanh phải được hiển thị tại trụ sở của nó.

- Ví dụ: Công ty ABC có địa điểm kinh doanh tại quận 1, thành phố Hồ Chí Minh, được ghi là “Địa điểm kinh doanh Công ty ABC”.

- Nơi đặt địa điểm kinh doanh:

- Địa điểm kinh doanh có thể đặt ở ngoài địa chỉ trụ sở chính và có thể lập ở tỉnh/thành phố trực thuộc trung ương nơi doanh nghiệp có trụ sở chính hoặc chi nhánh.

- Theo Nghị định 108/2018/NĐ-CP, địa điểm kinh doanh cũng có thể đặt ở tỉnh/thành phố khác so với trụ sở chính.

- Ví dụ: Công ty “XYZ Corporation” có trụ sở chính tại TP.HCM muốn mở rộng hoạt động kinh doanh tại Hải Phòng. Theo quy định mới của Nghị định 108/2018/NĐ-CP, công ty này có thể đăng ký địa điểm kinh doanh tại Hải Phòng dù không có trụ sở chính ở đó.

- Phạm vi ngành nghề của địa điểm kinh doanh:

- Phạm vi ngành nghề của địa điểm kinh doanh phụ thuộc vào ngành nghề của công ty mẹ và không được hiển thị trên giấy chứng nhận đăng ký địa điểm kinh doanh.

- Ví dụ: Công ty “DEF Services” hoạt động chủ yếu trong lĩnh vực dịch vụ du lịch và giải trí. Khi đăng ký địa điểm kinh doanh mới, phạm vi ngành nghề của địa điểm này sẽ được phụ thuộc vào ngành nghề chính của công ty mẹ, tức là dịch vụ du lịch và giải trí. Tuy nhiên, thông tin này không sẽ được hiển thị trên giấy chứng nhận đăng ký Địa điểm kinh doanh.

- Ngành nghề kinh doanh: Lĩnh vực kinh doanh của một địa điểm kinh doanh phải phù hợp với lĩnh vực kinh doanh chính của doanh nghiệp. Điều này đảm bảo rằng hoạt động của địa điểm kinh doanh đồng nhất với các mục tiêu và chiến lược tổng thể của doanh nghiệp. Việc này cũng giúp địa điểm kinh doanh phát triển và đóng góp vào sự thành công toàn diện của doanh nghiệp.

- Người đứng đầu của một địa điểm kinh doanh là cá nhân được bổ nhiệm bởi doanh nghiệp hoặc chi nhánh, và phải có đầy đủ năng lực hành vi dân sự. Người này chịu trách nhiệm trong việc quản lý và điều hành các hoạt động của địa điểm kinh doanh, đồng thời đại diện cho doanh nghiệp trong các vấn đề liên quan đến địa điểm đó. Điều này đảm bảo sự liên kết và điều hòa giữa địa điểm kinh doanh và doanh nghiệp mẹ.

IV. Hồ sơ đăng ký thành lập địa điểm kinh doanh bao gồm:

♥ Thông báo lập Địa điểm kinh doanh:

- Nếu địa điểm kinh doanh thuộc trực tiếp doanh nghiệp, thông báo được ký bởi người đại diện pháp luật của doanh nghiệp.

- Nếu địa điểm kinh doanh thuộc trực thuộc chi nhánh, thông báo được ký bởi người đứng đầu chi nhánh.

- Mẫu Phụ lục II-7 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT:

Thông báo đăng ký Địa điểm kinh doanh

Thông báo đăng ký Địa điểm kinh doanh

♥ Giấy ủy quyền nộp hồ sơ: ![]()

V. Thủ tục nộp hồ sơ thành lập địa điểm kinh doanh

Để nộp hồ sơ đăng ký Địa điểm kinh doanh, có hai phương thức chính như sau:

Cách 1: Nộp hồ sơ đăng ký địa điểm kinh doanh qua mạng:

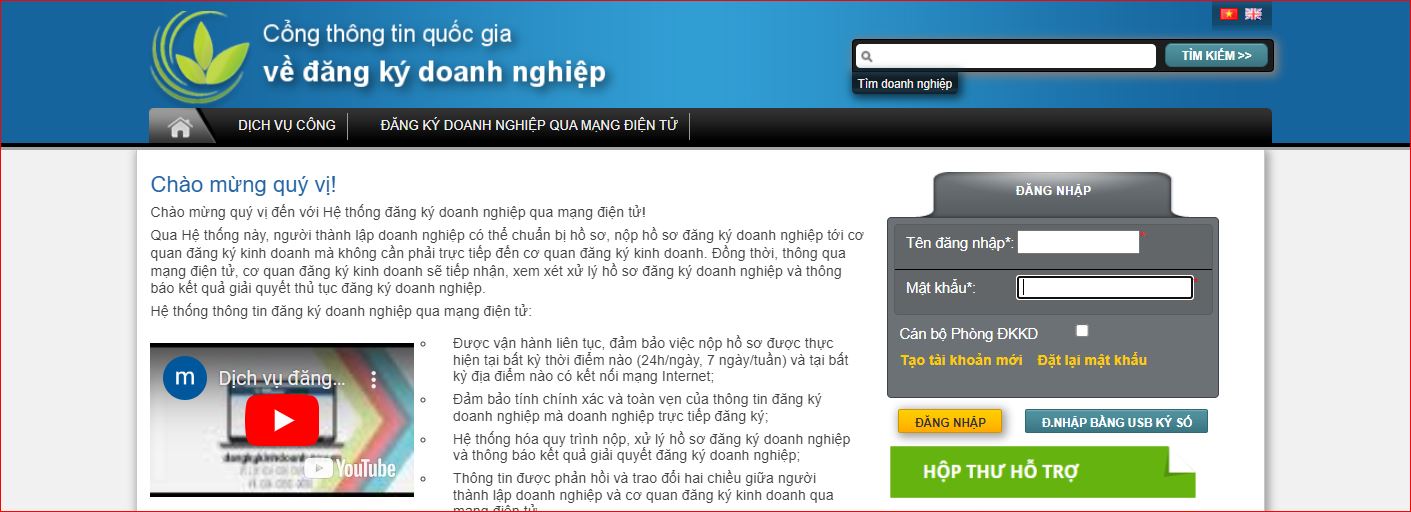

- Đăng ký tài khoản và đăng nhập vào hệ thống tại Cổng thông tin quốc gia về đăng ký doanh nghiệp qua đường link: https://dangkyquamang.dkkd.gov.vn/

- Bước 1: Chọn phương thức nộp hồ sơ, có thể là chữ ký số công cộng hoặc tài khoản đăng ký kinh doanh.

- Bước 2: Chọn loại đăng ký trực tuyến là “thành lập mới doanh nghiệp/đơn vị trực thuộc”.

- Bước 3: Chọn loại hình là “đăng ký địa điểm kinh doanh” và nhập thông tin doanh nghiệp/đơn vị chủ quản.

- Bước 4: Chọn loại tài liệu cần scan và tải tài liệu đính kèm.

- Bước 5: Ký xác thực và nộp hồ sơ.

Tham khảo: Đăng Ký và Sử Dụng Tài Khoản Đăng Ký Kinh Doanh – Đăng Ký Kinh Doanh 2024

Cách 2: Nộp trực tiếp hồ sơ đăng ký Địa điểm kinh doanh:

Bước 1: Gửi thông báo lập Địa điểm kinh doanh:

Trong khoảng thời gian 10 ngày kể từ ngày quyết định lập Địa điểm kinh doanh, doanh nghiệp cần gửi thông báo lập địa điểm kinh doanh đến Phòng Đăng ký kinh doanh tại địa chỉ nơi đặt địa điểm kinh doanh.

Bước 2: Tiếp nhận hồ sơ:

Trong thời gian 03 ngày làm việc kể từ khi nhận được hồ sơ:

- Nếu hồ sơ đầy đủ và hợp lệ, Phòng Đăng ký kinh doanh sẽ tiến hành cập nhật thông tin về địa điểm kinh doanh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp cho doanh nghiệp.

- Trong trường hợp doanh nghiệp yêu cầu, Phòng Đăng ký kinh doanh sẽ cấp Giấy chứng nhận đăng ký địa điểm kinh doanh.

- Nếu hồ sơ không đầy đủ hoặc không hợp lệ, Phòng Đăng ký kinh doanh sẽ thông báo bằng văn bản về những thông tin cần được sửa đổi, bổ sung cho doanh nghiệp.

VI. Khi thực hiện việc thành địa điểm kinh doanh, có một số điều cần lưu ý như sau:

- Không được sử dụng con dấu riêng: Địa điểm kinh doanh không được phép đăng ký và sử dụng con dấu riêng. Tất cả các giao dịch và thủ tục liên quan đến địa điểm kinh doanh phải sử dụng con dấu của trụ sở chính hoặc chi nhánh chủ quản.

- Chế độ kế toán phụ thuộc vào trụ sở chính: Chế độ kế toán của địa điểm kinh doanh hoàn toàn phụ thuộc vào trụ sở chính của công ty hoặc chi nhánh chủ quản. Tất cả các giao dịch tài chính và kế toán của địa điểm kinh doanh cần được thực hiện và báo cáo theo quy định của trụ sở chính.

- Sử dụng chung mẫu hóa đơn: Địa điểm kinh doanh sử dụng chung mẫu hóa đơn với trụ sở chính của doanh nghiệp hoặc chi nhánh chủ quản. Điều này đảm bảo tính nhất quán và tuân thủ đối với quy định về hóa đơn và các văn bản tài chính khác.

- Tuân thủ quy định về giấy phép kinh doanh: Địa điểm kinh doanh cần tuân thủ đầy đủ các quy định về giấy phép kinh doanh theo quy định của pháp luật. Đảm bảo rằng giấy phép kinh doanh của địa điểm được cập nhật và hợp lệ để tránh gặp phải các vấn đề pháp lý trong quá trình hoạt động.

- Thời hạn thông báo lập địa điểm kinh doanh: Trong vòng 10 ngày kể từ ngày quyết định lập địa điểm kinh doanh, doanh nghiệp cần gửi thông báo lập địa điểm kinh doanh đến Phòng Đăng ký kinh doanh tại địa điểm kinh doanh, theo quy định tại điểm b khoản 2 Điều 31 Thông tư số 01/2021/TT-BKHĐT.

- Người ký thông báo lập địa điểm kinh doanh: Trong trường hợp địa điểm kinh doanh trực thuộc doanh nghiệp, thông báo lập địa điểm kinh doanh do người đại diện theo pháp luật của doanh nghiệp ký. Trong trường hợp địa điểm kinh doanh trực thuộc chi nhánh, thông báo do người đứng đầu chi nhánh ký, theo quy định tại điểm c khoản 2 Điều 31 Thông tư số 01/2021/TT-BKHĐT.

- Khai và nộp thuế môn bài: Doanh nghiệp mới thành lập từ ngày 25 tháng 02 năm 2020 được miễn lệ phí môn bài trong năm đầu tiên thành lập. Trong thời gian này, địa điểm kinh doanh cũng được miễn lệ phí môn bài theo quy định tại Khoản 2 Điều 1 Thông tư 65/2020/TT-BTC.

- Nộp thuế cho địa điểm kinh doanh: Đối với địa điểm kinh doanh tại cùng tỉnh, thành phố với trụ sở chính, công ty sẽ kê khai và nộp thuế cho địa điểm kinh doanh. Đối với địa điểm kinh doanh ở tỉnh thành khác, địa điểm kinh doanh phải đăng ký mã số thuế phụ thuộc tại cục thuế nơi đặt trụ sở và kê khai theo mã số thuế phụ thuộc.

VII. Bảng so sánh chi nhánh, văn phòng đại diện và địa điểm kinh doanh

Dựa trên các quy định của pháp luật doanh nghiệp, Luật Gia Bùi đưa ra một số tiêu chí để phân biệt chi nhánh, văn phòng đại diện, địa điểm kinh doanh như sau:

Xem thêm: Điểm khác biệt giữa Chi nhánh, Văn phòng đại diện và Địa điểm kinh doanh

| Tiêu chí | Chi nhánh | Văn phòng đại diện | Địa điểm kinh doanh |

| Khái niệm | Là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền. Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của doanh nghiệp (khoản 1 Điều 44 Luật Doanh nghiệp 2020). | Là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ các lợi ích đó. Văn phòng đại diện không thực hiện chức năng kinh doanh của doanh nghiệp (khoản 2 Điều 44 Luật Doanh nghiệp 2020). | Là nơi doanh nghiệp tiến hành hoạt động kinh doanh cụ thể (khoản 3 Điều 44 Luật Doanh nghiệp 2020). |

| Chức năng kinh doanh | Có. | Không.Lưu ý: Không được phép kinh doanh | Có. |

| Ngành nghề kinh doanh | Được đăng ký tất cả các ngành nghề mà trụ sở chính đã đăng ký | Chỉ được đại diện theo ủy quyền | Được đăng ký một số ngành nghề mà trụ sở chính đã đăng ký. |

| Địa điểm | Có thể đặt khác tỉnh/thành phố với nơi doanh nghiệp đặt trụ sở chính, có thể được thành lập trong nước và nước ngoài. (khoản 1 Điều 45 Luật Doanh nghiệp 2020) | Có thể đặt khác tỉnh/thành phố với nơi doanh nghiệp đặt trụ sở chính, có thể được thành lập trong nước và nước ngoài. (khoản 1 Điều 45 Luật Doanh nghiệp 2020) | Doanh nghiệp có thể lập địa điểm kinh doanh tại địa chỉ khác nơi doanh nghiệp đặt trụ sở chính hoặc đặt chi nhánh (điểm a khoản 2 Điều 31 Nghị định 01/2021/NĐ-CP) |

| Con dấu, giấy phép hoạt động | – Có con dấu riêng (khoản 2 Điều 43 Luật Doanh nghiệp 2020);– Có giấy chứng nhận hoạt động riêng. | – Có con dấu riêng (khoản 2 Điều 43 Luật Doanh nghiệp 2020);– Có giấy chứng nhận hoạt động riêng. | – Không có con dấu riêng.– Có Giấy chứng nhận hoạt động riêng |

| Về đặt tên | Tên Chi nhánh phải mang tên doanh nghiệp kèm theo cụm từ “Chi nhánh” đối với chi nhánh, cụm từ “Văn phòng đại diện” đối với văn phòng đại diện (Điều 40 Luật Doanh nghiệp 2020) | Tên văn phòng đại diện phải mang tên doanh nghiệp kèm theo cụm từ “Chi nhánh” đối với chi nhánh, cụm từ “Văn phòng đại diện” đối với văn phòng đại diện (Điều 40 Luật Doanh nghiệp 2020) | Tên địa điểm kinh doanh phải bao gồm tên doanh nghiệp kèm theo cụm từ “Địa điểm kinh doanh” đối với địa điểm kinh doanh (Điều 40 Luật Doanh nghiệp 2020) |

| Ký kết hợp đồng;xuất hóa đơn | – Được phép ký hợp đồng kinh tế;– Được phép sử dụng và xuất hóa đơn. | – Không được đứng tên trên hợp đồng kinh tế;– Không được đăng ký, sử dụng hóa đơn. | – Không được đứng tên trên hợp đồng kinh tế;– Không được đăng ký, sử dụng hóa đơn. |

| Nghĩa vụ thuế | – Có mã số thuế riêng 13 số trên Giấy chứng nhận đăng ký hoạt động (khoản 5 Điều 8 Nghị định 01/2021/NĐ-CP);– Hạch toán độc lập (phải có hóa đơn riêng) hoặc hạch toán phụ thuộc.

| – Có mã số thuế riêng 13 số trên Giấy chứng nhận đăng ký hoạt động (khoản 5 Điều 8 Nghị định 01/2021/NĐ-CP);– Không được đăng ký, sử dụng hóa đơn – Kê khai thuế độc lập với công ty tại cơ quan thuế nơi đặt trụ sở văn phòng đại diện quản lý; – Hạch toán phụ thuộc. | – Không có mã số thuế riêng (khoản 6 Điều 8 Nghị định 01/2021/NĐ-CP);– Địa điểm cùng tỉnh với trụ sở chính: Trụ sở chính kê khai và nộp thuế; – Địa điểm khác tỉnh với trụ sở chính: đăng ký mã số thuế phụ thuộc và kê khai tại Cục thuế địa phương; – Hạch toán phụ thuộc. |

| Các loại thuế, phí phải nộp | – Lệ phí môn bài;– Thuế Giá trị gia tăng; – Thuế thu nhập doanh nghiệp; – Thuế thu nhập cá nhân. | – Thuế thu nhập cá nhân. | – Lệ phí môn bài. |

| Thủ tục thành lập | Hồ sơ thành lập phức tạp hơn địa điểm kinh doanh. | Hồ sơ thành lập phức tạp hơn địa điểm kinh doanh. | Hồ sơ thành lâp đơn giản. |

| Thay đổi nội dung đăng ký kinh doanh | – Phải thực hiện các thủ tục thay đổi về thuế;– Gửi Thông báo thay đổi nội dung đăng ký hoạt động đến Phòng đăng ký kinh doanh nơi đặt chi nhánh (Điều 62 Nghị định 01/2021/NĐ-CP). | – Phải thực hiện các thủ tục thay đổi về thuế;– Gửi Thông báo thay đổi nội dung đăng ký hoạt động đến Phòng đăng ký kinh doanh nơi đặt văn phòng đại diện (Điều 62 Nghị định 01/2021/NĐ-CP). | – Chỉ phải thực hiện thủ tục gửi Thông báo thay đổi nội dung đăng ký hoạt động đến Phòng đăng ký kinh doanh nơi đặt địa điểm kinh doanh (Điều 62 Nghị định 01/2021/NĐ-CP). |

| Mục đích thành lập | Doanh nghiệp có nhu cầu mở một cơ sở kinh doanh nhiều lĩnh vực, có thể ký hợp đồng, xuất hóa đơn cho khách hàng; cơ sở hoạt động ở các tỉnh thành phố khác với tỉnh thành phố nơi đặt trụ sở chính của công ty. | Doanh nghiệp muốn thăm dò nghiên cứu thị trường, giám sát việc vi phạm thương hiệu, không kinh doanh tại cơ sở này của mình tại các tỉnh thành phố nơi không đặt trụ sở chính mà không phát sinh nhu cầu kinh doanh. | Doanh nghiệp có nhu cầu muốn mở một cơ sở kinh doanh chuyên biệt một lĩnh vực, muốn lựa chọn thủ tục và hoạt động đơn giản, cơ sở hoạt động trong cùng tỉnh/thành phố nơi trụ sở chính của của công ty. |

Những ưu điểm của địa điểm kinh doanh so với văn phòng đại diện, chi nhánh

- Thủ tục đăng ký thành lập địa điểm kinh doanh nhanh chóng và tiện lợi hơn văn phòng đại diện, chi nhánh: không cần xin cấp mã số thuế riêng, không cần hoá đơn GTGT, không cần con dấu riêng.

- Khi doanh nghiệp không có nhu cầu kinh doanh tại địa điểm kinh doanh thì làm thủ tục chấm dứt hoạt động kinh doanh, thủ tục gọn nhẹ, nhanh chóng, không phải làm thủ tục chốt thuế, trả con dấu chấm dứt hoạt động như chi nhánh, văn phòng đại diện.

- Nếu địa điểm kinh doanh cùng tỉnh, phát sinh hoạt động kinh doanh thì toàn bộ hoạt động kinh doanh có thể kê khai chung với công ty mẹ mà không phải kê khai thuế riêng và nộp thuế riêng như hoạt động của chi nhánh.

- Linh hoạt trong hoạt động kinh doanh: Địa điểm kinh doanh thường cung cấp một môi trường linh hoạt cho các hoạt động kinh doanh. Điều này cho phép doanh nghiệp tăng cường sự tương tác với khách hàng và thích ứng nhanh chóng với thị trường địa phương.

- Độc lập và chuyên biệt: So với văn phòng đại diện, địa điểm kinh doanh thường mang lại một không gian làm việc độc lập và chuyên biệt hơn. Điều này giúp tăng cường hiệu suất làm việc và tạo điều kiện thuận lợi cho việc thực hiện các dự án hoặc giao dịch kinh doanh.

- Chi phí thuế thấp: Địa điểm kinh doanh thường chỉ phải đóng thuế môn bài cho hoạt động kinh doanh của mình, với mức thuế thấp hơn so với một chi nhánh. Điều này giúp giảm bớt gánh nặng về chi phí cho doanh nghiệp.

- Dễ dàng quản lý và chấm dứt hoạt động: Khi không cần thiết nữa, việc chấm dứt hoạt động của một địa điểm kinh doanh được thực hiện dễ dàng và nhanh chóng hơn so với một chi nhánh. Điều này giúp doanh nghiệp tiết kiệm thời gian và công sức trong việc quản lý và điều hành các hoạt động kinh doanh.

VIII. Mọi người cùng hỏi về thành lập địa điểm kinh doanh:

- Câu hỏi: Tôi cần phải làm gì để thành lập một Địa điểm kinh doanh?

Trả lời: Đầu tiên, bạn cần chuẩn bị hồ sơ liên quan và gửi thông báo lập địa điểm kinh doanh đến cơ quan chức năng. Sau đó, tiếp nhận và xử lý hồ sơ theo quy trình quy định. - Câu hỏi: Địa điểm kinh doanh có thể đặt ở đâu?

Trả lời: Địa điểm kinh doanh có thể đặt tại tỉnh, thành phố trực thuộc trung ương hoặc tại các địa điểm khác với trụ sở chính của doanh nghiệp, tùy thuộc vào quy định của pháp luật. - Câu hỏi: Thời gian xử lý hồ sơ là bao lâu?

Trả lời: Thời gian xử lý hồ sơ thường là khoảng 3 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ. Tuy nhiên, có thể kéo dài tùy thuộc vào quy trình và tình hình công việc của cơ quan chức năng. - Câu hỏi: Cần phải thực hiện các thủ tục pháp lý nào khác sau khi thành lập địa điểm kinh doanh?

Trả lời: Sau khi thành lập địa điểm kinh doanh, bạn cần tuân thủ các quy định về kế toán, thuế và các quy định pháp lý khác liên quan đến hoạt động kinh doanh. - Câu hỏi: Địa điểm kinh doanh có cần phải có giấy phép kinh doanh riêng không?

Trả lời: Địa điểm kinh doanh cần phải tuân thủ các quy định về giấy phép kinh doanh như bất kỳ doanh nghiệp hoạt động kinh doanh nào khác. - Câu hỏi: Địa điểm kinh doanh có thể kinh doanh ngành nghề phụ không liên quan đến ngành nghề chính của công ty mẹ không?

Trả lời: Địa điểm kinh doanh không cần phải kinh doanh toàn bộ ngành nghề của công ty mẹ. Tuy nhiên, ngành nghề chính của địa điểm kinh doanh không được khác với ngành nghề chính của công ty mẹ.

![Chi tiết thủ tục thành lập địa điểm kinh doanh [Điều kiện, hồ sơ, thủ tục]](https://luatgiabui.com/wp-content/uploads/2024/03/4-scaled.jpg)

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.