Trong quá trình quản lý tài chính cá nhân, việc đảm bảo nộp thuế đúng hạn và đầy đủ là một trong những điều quan trọng nhất để tránh những rắc rối về pháp lý và tiền bạc. Tuy nhiên, đôi khi có thể xảy ra tình trạng nợ thuế do nhiều nguyên nhân khác nhau. Để giải quyết vấn đề này một cách đơn giản và nhanh chóng, việc tra cứu thông tin về nợ thuế thu nhập cá nhân trở nên cực kỳ quan trọng. Trong bài viết này, chúng ta sẽ tìm hiểu về cách tra cứu nợ thuế thu nhập cá nhân một cách đơn giản và nhanh chóng nhất, giúp mọi người có thể tự tin kiểm soát tình hình tài chính cá nhân của mình một cách hiệu quả.

Cách tra cứu nợ thuế thu nhập cá nhân đơn giản, nhanh nhất

Cách 1: Tra cứu trên Trang thông tin điện tử của Tổng cục Thuế

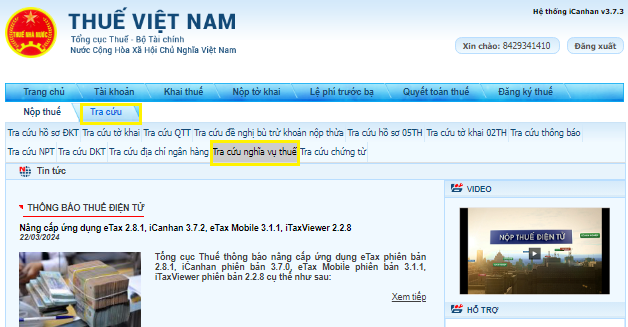

Bước 1: Truy cập vào Cổng Thông tin Điện tử của Tổng cục Thuế

Để bắt đầu quá trình, Người Nộp Thuế (NNT) truy cập vào trang web của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/. Sau đó, họ chọn tab “Cá nhân” và tiếp theo là “Đăng nhập”. NNT có thể sử dụng tài khoản Định danh điện tử của Bộ Công an hoặc tài khoản Thuế điện tử để đăng nhập. Trong trường hợp chưa có tài khoản, NNT cần đăng ký bằng thông tin mã số thuế kèm theo số căn cước công dân của mình.

Bước 2: Lựa chọn Tra cứu và chọn Tra cứu nghĩa vụ thuế

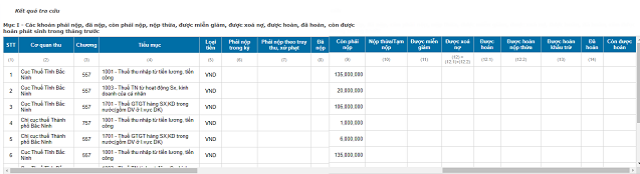

Sau khi đăng nhập thành công, NNT chọn mục “Tra cứu” và sau đó chọn “Tra cứu nghĩa vụ thuế”. Tại đây, hệ thống sẽ hiển thị hai mục quan trọng:

– Mục I: Bao gồm thông tin về các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, và còn được hoàn.

– Mục II: Hiển thị các khoản thuế còn phải nộp, nộp thừa, và các khoản đã được ghi nhận trong hệ thống quản lý thuế.

Tại bước này, NNT có thể tra cứu thông tin chi tiết như số tiền thuế đã nộp (được hoàn), số tiền thuế phải nộp, và nhiều thông tin khác liên quan đến nghĩa vụ thuế của mình.

Cách 2: Tra cứu trên ứng dụng eTax Mobile

Bước 1: Đăng nhập sử dụng tài khoản đã đăng ký hoặc đăng ký mới

Trước tiên, Người Nộp Thuế (NNT) đăng nhập vào hệ thống bằng tài khoản đã đăng ký. Trong trường hợp chưa có tài khoản, họ có thể đăng ký mới bằng cách cung cấp thông tin mã số thuế và số căn cước công dân của mình.

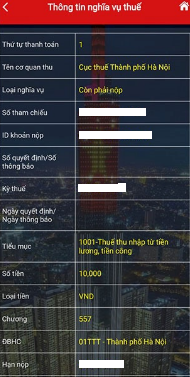

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế và thực hiện Tra cứu

Sau khi đăng nhập thành công, NNT chọn mục “Tra cứu nghĩa vụ thuế” và sau đó chọn “Tất cả nghĩa vụ thuế” để thực hiện tra cứu. Tại đây, hệ thống sẽ hiển thị hai mục quan trọng:

– Mục I: Liệt kê các thông tin về các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, và còn được hoàn.

.png)

– Mục II: Hiển thị các thông tin về các khoản thuế còn phải nộp, nộp thừa, và các khoản đã được ghi nhận trong hệ thống quản lý thuế.

Tại bước này, NNT có thể nhấn vào nút “xem chi tiết” để kiểm tra thông tin cụ thể về việc họ được hoàn thuế hay cần phải nộp thêm thuế, bao gồm cả số tiền cụ thể ở cả hai mục.

Người Nộp Thuế và Các Biện Pháp Cưỡng Chế

Theo quy định của Khoản 1 Điều 2 trong Thông tư 215/2013/TT-BTC, người nộp thuế sẽ phải đối mặt với các biện pháp cưỡng chế thuế trong những tình huống sau đây:

- Khi nợ tiền thuế hoặc tiền chậm nộp tiền thuế vượt quá 90 ngày tính từ ngày hết thời hạn nộp hoặc hết thời hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế và của cơ quan nhà nước có thẩm quyền.

- Khi vẫn còn nợ tiền thuế, tiền phạt, tiền chậm nộp thuế và có hành vi bỏ trốn hoặc tẩu tán tài sản.

- Khi không tuân thủ quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày kể từ ngày nhận quyết định đó, người nộp thuế sẽ phải đối mặt với biện pháp cưỡng chế để thi hành quyết định đó.

Nếu thời hạn thi hành quyết định xử phạt vi phạm hành chính về thuế kéo dài hơn 10 ngày và người nộp thuế không tuân thủ, họ cũng sẽ phải chịu biện pháp cưỡng chế để thi hành quyết định đó (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định đó).

Các Trường Hợp Được Xóa Nợ Thuế Thu Nhập Cá Nhân

Theo quy định của Điều 85 trong Luật Quản lý Thuế năm 2019, các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được mô tả như sau:

- Cá nhân đã qua đời hoặc được Tòa án công nhận đã qua đời, mất khả năng hành vi dân sự mà không có tài sản, bao gồm cả tài sản thừa kế để thanh toán tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế theo quy định tại điểm g của Khoản 1 Điều 125 trong Luật Quản lý Thuế năm 2019, và các khoản nợ này đã vượt quá 10 năm kể từ ngày hết hạn nộp thuế mà không có khả năng thu hồi.

Người nộp thuế đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt theo quy định này trước khi tái khởi động hoạt động sản xuất, kinh doanh hoặc thành lập cơ sở mới thì phải hoàn trả cho Nhà nước số tiền nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

- Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng bởi thiên tai, thảm họa, hoặc dịch bệnh có phạm vi lớn đã được miễn phí tiền chậm nộp theo quy định tại điều 59 Khoản 8 của Luật Quản lý Thuế năm 2019, và đã được gia hạn nộp thuế theo quy định tại điểm a Khoản 1 Điều 62 trong Luật Quản lý Thuế năm 2019, nhưng vẫn gánh chịu thiệt hại không thể phục hồi được sản xuất, kinh doanh và không có khả năng thanh toán tiền thuế, tiền chậm nộp, tiền phạt.

Trách Nhiệm Hình Sự Đối Với Tội Trốn Thuế Thu Nhập Cá Nhân

Theo sửa đổi của Điểm a, Khoản 47, Điều 1 của Luật sửa đổi Bộ luật Hình sự năm 2017 và Khoản 1 Điều 200 của Bộ luật Hình sự năm 2015, người lao động có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế trong những trường hợp sau đây:

- Không nộp hồ sơ đăng ký thuế.

- Không nộp hồ sơ khai thuế.

- Nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết hạn nộp hoặc hết thời hạn gia hạn nộp theo quy định của pháp luật.

Các hành vi trên phải rơi vào một trong các trường hợp sau:

- Trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng.

- Trốn thuế dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về trốn thuế.

- Người lao động đã bị kết án về tội trốn thuế mà còn vi phạm.

- Người lao động đã bị kết án về một trong các tội khác như quy định trong Bộ luật Hình sự năm 2015, mà còn vi phạm.

Hình phạt cho tội trốn thuế được quy định như sau:

- Phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 01 năm.

- Trường hợp nặng hơn có thể bị phạt tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm.

- Nếu số tiền trốn thuế từ 1.000.000.000 đồng trở lên, có thể bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm.

- Ngoài ra, người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm, hoặc tịch thu một phần hoặc toàn bộ tài sản.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.