1. 📜 Cơ sở pháp lý

Theo Điều 10 Nghị quyết 198/2025/QH15, Quốc hội đã quy định rõ:

“Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.”

Lệ phí môn bài là khoản thu bắt buộc hàng năm đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh, được quy định tại Nghị định 139/2016/NĐ-CP và hiện hành là Nghị định 22/2020/NĐ-CP.

2. 🧾 Hiện trạng thu lệ phí môn bài

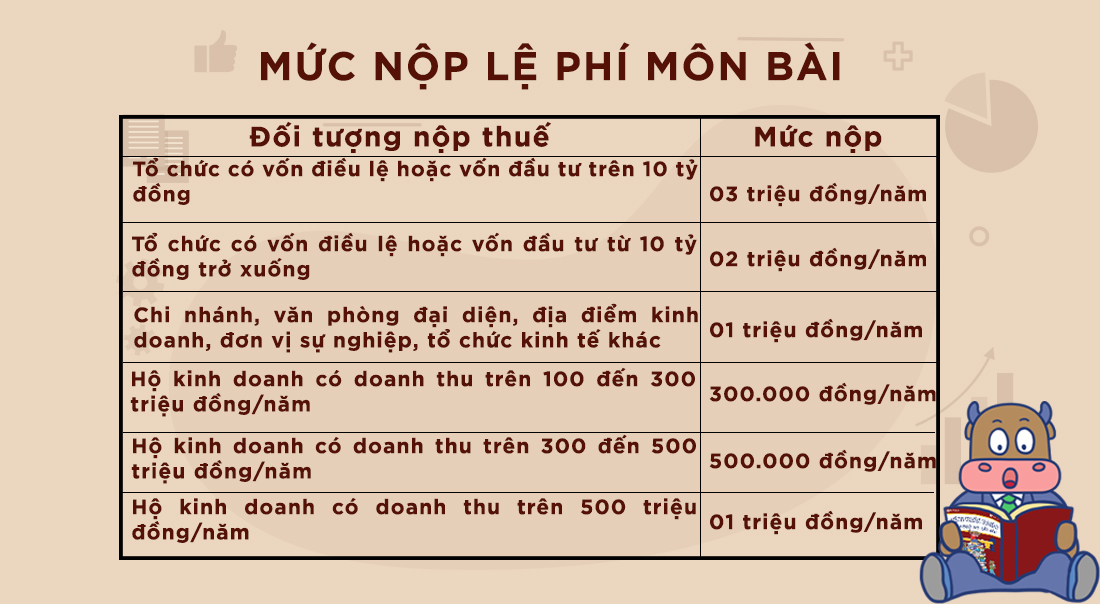

Hiện nay, mức thu lệ phí môn bài như sau:

| Đối tượng | Mức lệ phí môn bài/năm |

|---|---|

| Doanh nghiệp có vốn điều lệ >10 tỷ | 3.000.000 đồng |

| Vốn điều lệ ≤10 tỷ đồng | 2.000.000 đồng |

| Chi nhánh, văn phòng đại diện | 1.000.000 đồng |

| Hộ, cá nhân kinh doanh doanh thu >500 triệu | 1.000.000 đồng |

| Hộ, cá nhân kinh doanh doanh thu 300–500 triệu | 500.000 đồng |

| Hộ, cá nhân kinh doanh doanh thu 100–300 triệu | 300.000 đồng |

Từ 2026, toàn bộ các đối tượng nêu trên sẽ không còn phải đóng khoản này.

3. 🎯 Ý nghĩa và tác động chính sách

✅ a. Giảm chi phí cho doanh nghiệp, hộ kinh doanh

Bỏ lệ phí môn bài đồng nghĩa với việc:

Các doanh nghiệp, hộ kinh doanh sẽ tiết kiệm được từ vài trăm ngàn đến vài triệu đồng mỗi năm.

Với doanh nghiệp mới thành lập, không còn phải băn khoăn về nghĩa vụ nộp lệ phí môn bài trong năm đầu tiên – một rào cản thường gây chần chừ.

✅ b. Thúc đẩy khởi sự kinh doanh, tăng số lượng doanh nghiệp chính thức

Đây là chính sách hỗ trợ rất thiết thực để:

Khuyến khích hộ kinh doanh “ra ánh sáng”, đăng ký chính thức.

Giảm gánh nặng cho doanh nghiệp nhỏ, siêu nhỏ – chiếm hơn 95% số lượng doanh nghiệp tại Việt Nam.

✅ c. Hài hòa với cải cách thuế theo hướng hiện đại, minh bạch

Nghị quyết 198 không chỉ dừng ở việc bãi bỏ lệ phí môn bài, mà còn quy định:

“Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026.”

⇒ Điều này cho thấy xu hướng quản lý thuế hiện đại hóa, dựa trên kê khai và minh bạch hóa thu nhập, thay vì dựa vào “khoán ước tính”.

4. ⚠️ Lưu ý quan trọng cho giai đoạn chuyển tiếp

Trong năm 2025, lệ phí môn bài vẫn tiếp tục phải nộp đầy đủ như quy định hiện hành.

Sau ngày 01/01/2026, không còn nghĩa vụ nộp lệ phí môn bài, kể cả với doanh nghiệp mới thành lập.

Các tổ chức, hộ kinh doanh cần chuẩn bị chuyển đổi phương pháp tính thuế phù hợp với quy định mới từ năm 2026.

5. 📌 Tổng kết: Ai được lợi?

| Đối tượng | Lợi ích |

|---|---|

| Doanh nghiệp siêu nhỏ | Giảm chi phí khởi sự, bớt thủ tục ban đầu |

| Hộ, cá nhân kinh doanh | Không phải nộp lệ phí môn bài; không bị “khoán” thuế |

| Cơ quan quản lý nhà nước | Giảm thủ tục hành chính, tập trung quản lý thuế hiệu quả hơn |

| Kinh tế tư nhân nói chung | Được khuyến khích phát triển mạnh mẽ hơn, nhất là trong lĩnh vực chính thức |

➡️ Kết luận: Việc chấm dứt thu lệ phí môn bài là bước đi quan trọng và tích cực trong quá trình cải cách môi trường kinh doanh và thuế, góp phần tháo gỡ rào cản, khơi thông nguồn lực cho khu vực kinh tế tư nhân phát triển năng động hơn.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.