1. Hướng Dẫn Kê Khai Hóa Đơn Thuế Quảng Cáo Trên Google Theo Công Văn 296/TCT-CS 2024

Ngày 24/1/2024, Tổng Cục Thuế đã ban hành Công văn số 296/TCT-CS 2024, hướng dẫn chi tiết về chính sách thuế liên quan đến việc kê khai hóa đơn thuế trong hoạt động quảng cáo trên nền tảng Google.

Theo nội dung công văn, Tổng Cục Thuế đưa ra một số quy định quan trọng về việc kê khai hóa đơn thuế trong lĩnh vực quảng cáo trực tuyến. Về quy trình kê khai và khấu trừ thuế giá trị gia tăng (GTGT), công văn nêu rõ rằng một trong những điều kiện quan trọng để được khấu trừ thuế GTGT đầu vào là phải có hóa đơn GTGT của dịch vụ mua vào hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu. Ngoài ra, chứng từ nộp thuế GTGT thay thế cũng được chấp nhận khi giao dịch với các nhà cung cấp nước ngoài.

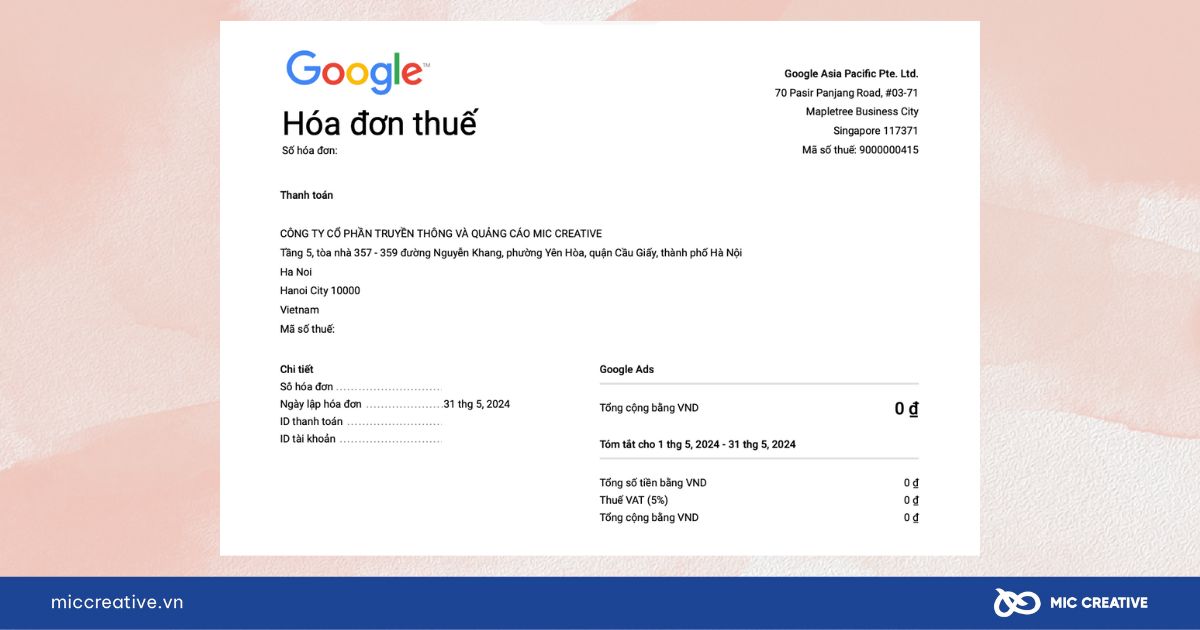

Đặc biệt, công văn lưu ý rằng hóa đơn trả trước do Công ty Google Asia Pacific Pte. Ltd (Google) xuất cho doanh nghiệp không được coi là hóa đơn GTGT hợp lệ đối với tổ chức khai thuế GTGT theo phương pháp khấu trừ. Điều này đồng nghĩa với việc hóa đơn trả trước từ Google không đủ điều kiện để khấu trừ thuế GTGT đầu vào theo quy định hiện hành.

Quy Định Về Tính Chi Phí Hợp Lý Khi Xác Định Thu Nhập Chịu Thuế TNDN

Tổng Cục Thuế cũng đã đề cập đến vấn đề tính chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) thông qua Công văn số 3149/TCT-CS 2018. Công văn này không chỉ làm rõ các quy định liên quan mà còn tạo điều kiện cho doanh nghiệp hiểu rõ hơn về cách tính thuế, áp dụng đúng quy định trong hoạt động kinh doanh.

Hướng Dẫn Kê Khai, Khấu Trừ Và Nộp Thuế Thay Nhà Cung Cấp Nước Ngoài

Công văn số 12943/CTTPHCM-TTHT, ngày 27/10/2023, của Cục Thuế TP Hồ Chí Minh cũng cung cấp hướng dẫn chi tiết về quy trình kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp nước ngoài. Công văn không chỉ giải đáp các thắc mắc cụ thể mà còn mang lại sự minh bạch và hiểu biết sâu rộng về các quy định thuế trong bối cảnh thương mại điện tử quốc tế.

Công Khai Danh Sách Nhà Cung Cấp Nước Ngoài

Để tăng cường tính minh bạch và công bằng, Tổng Cục Thuế đã công khai danh sách các nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam. Danh sách này được cập nhật trên Cổng Thông Tin Điện Tử Dành Cho Nhà Cung Cấp Nước Ngoài (etaxvn.gdt.gov.vn), giúp doanh nghiệp dễ dàng tra cứu tình trạng đăng ký thuế của các đối tác, bao gồm Google Asia Pacific Pte. Ltd.

Việc công khai này không chỉ giúp các doanh nghiệp có cái nhìn rõ ràng về đối tác kinh doanh mà còn hỗ trợ tuân thủ quy định thuế một cách chính xác và hiệu quả. Đồng thời, nó góp phần xây dựng một môi trường kinh doanh công bằng, lành mạnh trên thị trường nội địa.

2. Chỉ cần có hóa đơn thuế GTGT thì được khấu trừ thuế GTGT đầu vào?

Theo quy định tại Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC, các doanh nghiệp cần tuân thủ một số điều kiện quan trọng để đảm bảo quyền lợi khấu trừ thuế giá trị gia tăng (GTGT) đầu vào như sau:

- Có hóa đơn GTGT hợp pháp:

- Phải có hóa đơn GTGT hợp pháp liên quan đến hàng hóa hoặc dịch vụ mua vào.

- Chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay thế cho phía nước ngoài phải tuân thủ hướng dẫn của Bộ Tài chính. Điều này áp dụng cho các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài có hoạt động kinh doanh hoặc thu nhập tại Việt Nam.

- Chứng từ thanh toán không dùng tiền mặt:

- Phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa và dịch vụ mua vào, đặc biệt đối với giao dịch từ hai mươi triệu đồng trở lên.

- Trừ trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng hoặc hàng hóa và dịch vụ mua vào từng lần có hóa đơn dưới hai mươi triệu đồng đã bao gồm thuế GTGT.

- Cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu hoặc quà tặng từ tổ chức hoặc cá nhân ở nước ngoài cũng được miễn yêu cầu chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt bao gồm thanh toán qua ngân hàng và các loại chứng từ thanh toán khác như được hướng dẫn chi tiết tại các khoản 3 và 4 của quy định. Điều này giúp đảm bảo tính minh bạch và chính xác trong quá trình khấu trừ thuế GTGT đầu vào.

Việc khấu trừ thuế GTGT đầu vào đòi hỏi doanh nghiệp tuân thủ nghiêm ngặt các quy định nhằm đảm bảo tính công bằng và minh bạch trong kế toán thuế. Các điều kiện này được quy định rõ tại Điều 15 của Thông tư 219/2013/TT-BTC, đặt ra các yêu cầu mà doanh nghiệp phải đáp ứng để đủ điều kiện khấu trừ thuế GTGT đầu vào.

3. Khoản chi nào không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp?

Dựa trên những quy định chi tiết của Điều 9 của Luật Thuế thu nhập doanh nghiệp 2008, được điều chỉnh và bổ sung theo Khoản 5 của Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013, các khoản chi sau đây sẽ không được khấu trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp:

- Khoản chi không đáp ứng đủ điều kiện: Bao gồm các khoản chi không đáp ứng đủ các điều kiện quy định tại khoản 1 Điều 9 Luật Thuế thu nhập doanh nghiệp 2008, trừ phần giá trị tổn thất do thiên tai, dịch bệnh và các trường hợp bất khả kháng khác không được bồi thường.

- Khoản tiền phạt hành chính: Mọi khoản tiền phạt do vi phạm hành chính sẽ không được khấu trừ khi tính toán thu nhập chịu thuế.

- Khoản chi được bù đắp bằng nguồn kinh phí khác: Khoản chi nếu đã được bù đắp bằng nguồn kinh phí khác sẽ không được tính vào chi phí khấu trừ.

- Chi phí quản lý kinh doanh vượt mức phân bổ: Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam, vượt mức tính theo phương pháp phân bổ do pháp luật Việt Nam quy định, sẽ không được khấu trừ.

- Phần chi vượt mức trích lập dự phòng: Các khoản chi vượt mức theo quy định của pháp luật về trích lập dự phòng cũng không được khấu trừ khi xác định thu nhập chịu thuế.

- Chi trả lãi tiền vay vốn vượt mức: Lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế không được vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay.

- Khấu hao tài sản cố định không đúng quy định: Các khoản trích khấu hao tài sản cố định phải tuân thủ đúng quy định pháp luật để tránh sai sót trong kế toán.

- Trích trước vào chi phí không hợp lệ: Các khoản trích trước vào chi phí cần tuân thủ đúng quy định pháp luật, đảm bảo tính minh bạch.

- Tiền lương, tiền công không hợp lệ: Tiền lương, tiền công của chủ doanh nghiệp tư nhân và thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành phải được chi trả theo quy định, kèm hóa đơn và chứng từ.

- Lãi tiền vay vốn vượt vốn điều lệ: Phần chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu sẽ không được khấu trừ.

- Thuế GTGT đầu vào đã khấu trừ: Thuế GTGT đầu vào đã khấu trừ, thuế GTGT nộp theo phương pháp khấu trừ và thuế thu nhập doanh nghiệp phải tuân thủ quy định để đảm bảo tính minh bạch.

- Chi phí quảng cáo vượt mức: Các khoản chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị không được vượt quá 15% tổng số chi được trừ (không bao gồm giá mua hàng hóa bán ra trong hoạt động thương mại).

- Khoản tài trợ không đủ điều kiện: Khoản tài trợ không được khấu trừ trừ khi tài trợ cho giáo dục, y tế, nghiên cứu khoa học, khắc phục hậu quả thiên tai, làm nhà tình nghĩa, nhà cho đối tượng chính sách theo quy định pháp luật hoặc theo chương trình Nhà nước cho địa phương có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Trích nộp quỹ vượt mức: Phần trích nộp quỹ hưu trí tự nguyện, quỹ an sinh xã hội hoặc mua bảo hiểm hưu trí tự nguyện vượt quá mức quy định sẽ không được khấu trừ.

- Chi phí hoạt động kinh doanh đặc thù: Các khoản chi trong các hoạt động kinh doanh đặc thù như ngân hàng, bảo hiểm, xổ số, chứng khoán, và các hoạt động khác theo quy định của Bộ trưởng Bộ Tài chính không được khấu trừ.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.