Mẫu công văn giải trình sai số thuế TNCN là một tài liệu chính thức được sử dụng để giải thích và bảo vệ các sai sót trong việc khai báo và tính toán thuế thu nhập cá nhân (TNCN) của một cá nhân hoặc một tổ chức. Đây là một phần quan trọng của quá trình quản lý thuế, nơi người đóng thuế cung cấp lý do và giải thích về những sai sót xuất hiện trong các báo cáo thuế của họ.

1. Công văn là gì?

Công văn là một loại văn bản dùng để giao tiếp, trao đổi, hướng dẫn công việc giữa cơ quan nhà nước với nhau, hoặc giữa cấp trên và cấp dưới. Công văn được sử dụng trong nhiều lĩnh vực khác nhau như kinh tế, văn hóa, pháp luật, chính trị… Là văn bản hành chính đã được quy định tại Điều 7 Nghị định 30/2020/NĐ-CP.

2. Mẫu công văn giải trình sai số thuế TNCN

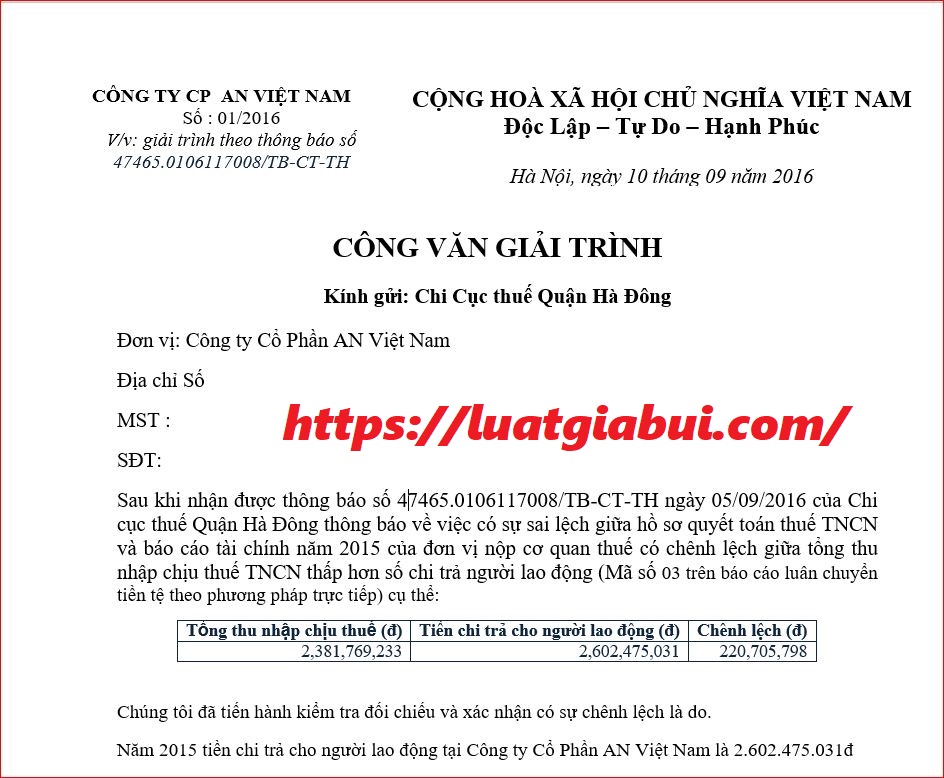

CÔNG TY CP AN VIỆT NAM Số : 01/2016 V/v: giải trình theo thông báo số 47465.0106117008/TB-CT-TH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc Lập – Tự Do – Hạnh Phúc Hà Nội, ngày 10 tháng 09 năm 2016 |

CÔNG VĂN GIẢI TRÌNH

Kính gửi: Chi Cục thuế Quận Hà Đông

Đơn vị: Công ty Cổ Phần AN Việt Nam

Địa chỉ Số

MST :

SĐT:

Sau khi nhận được thông báo số 47465.0106117008/TB-CT-TH ngày 05/09/2016 của Chi cục thuế Quận Hà Đông thông báo về việc có sự sai lệch giữa hồ sơ quyết toán thuế TNCN và báo cáo tài chính năm 2015 của đơn vị nộp cơ quan thuế có chênh lệch giữa tổng thu nhập chịu thuế TNCN thấp hơn số chi trả người lao động (Mã số 03 trên báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp) cụ thể:

| Tổng thu nhập chịu thuế (đ) | Tiền chi trả cho người lao động (đ) | Chênh lệch (đ) |

| 2,381,769,233 | 2,602,475,031 | 220,705,798 |

Chúng tôi đã tiến hành kiểm tra đối chiếu và xác nhận có sự chênh lệch là do.

Năm 2015 tiền chi trả cho người lao động tại Công ty Cổ Phần AN Việt Nam là 2.602.475.031đ

Gồm có :

- Thu nhập chịu thuế TNCN là 2.381.769.233đ

- Tiền ăn ca : 234.850.000đ = 593.000 x 12 tháng x 33 người

Khoản chi tiền ăn ca là khoản thu nhập không tính vào thu nhập chịu thuế TNCN theo TT111/2013/TT-BTC “ tiền ăn ca <680.000đ không tính vào thu nhập chịu thuế TNCN” do vậy chúng tôi không thể hiện khoản thu nhập tiền ăn ca vào chỉ tiêu tổng thu nhập chịu thuế TNCN.

Đây chính là lý do tại sao có sự chênh lệch giữa 2 chỉ tiêu này mà Quý cơ quan thuế đã đề cập ở trên.

Gọi cho chúng tôi để được hỗ trợ:

Chúng tôi sẵn lòng hỗ trợ bạn trong mọi vấn đề liên quan đến đăng ký kinh doanh và các thủ tục hành chính khác.